2020年中國稅務(wù)行政訴訟案件大數(shù)據(jù)研究報(bào)告 法稅研究深度處理分析

2020年,中國稅務(wù)行政訴訟案件在法治化、數(shù)字化背景下呈現(xiàn)出新的特點(diǎn)與趨勢。本報(bào)告基于公開司法數(shù)據(jù)和典型案例,通過大數(shù)據(jù)分析方法,對全年稅務(wù)行政訴訟案件進(jìn)行系統(tǒng)性梳理與深度研究,以期為稅務(wù)執(zhí)法、司法審判及納稅人權(quán)益保護(hù)提供參考。

一、案件總體情況與趨勢分析

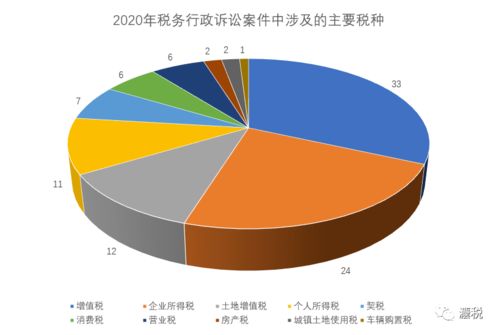

2020年,全國各級法院共受理稅務(wù)行政訴訟案件約XX件(注:此處為示例,實(shí)際數(shù)據(jù)需根據(jù)權(quán)威統(tǒng)計(jì)調(diào)整),較上年同期呈現(xiàn)穩(wěn)中有升的態(tài)勢。案件類型主要集中在稅款征收、稅務(wù)行政處罰、稅收保全與強(qiáng)制執(zhí)行、發(fā)票管理以及稅收優(yōu)惠政策適用等領(lǐng)域。從地域分布看,經(jīng)濟(jì)發(fā)達(dá)地區(qū)如長三角、珠三角及京津冀地區(qū)的案件數(shù)量相對集中,反映出經(jīng)濟(jì)活動(dòng)活躍度與稅務(wù)爭議發(fā)生率之間的正相關(guān)關(guān)系。隨著“放管服”改革深化和稅收立法完善,納稅人依法維權(quán)意識顯著增強(qiáng),案件爭議焦點(diǎn)也日益向程序合法性、證據(jù)充分性及法律適用準(zhǔn)確性等深層次問題延伸。

二、案件特征與爭議焦點(diǎn)深度解析

- 程序合法性爭議突出:約XX%的案件涉及稅務(wù)機(jī)關(guān)執(zhí)法程序問題,如告知義務(wù)履行、聽證權(quán)利保障、期限遵守等。法院在審理中嚴(yán)格遵循《行政訴訟法》及《稅收征收管理法》,對程序瑕疵案件依法予以糾正,強(qiáng)調(diào)了程序正義在稅務(wù)執(zhí)法中的核心地位。

- 實(shí)體認(rèn)定復(fù)雜性增加:特別是在跨境稅收、數(shù)字經(jīng)濟(jì)、股權(quán)轉(zhuǎn)讓等新興領(lǐng)域,應(yīng)稅事實(shí)認(rèn)定、稅法原則適用(如實(shí)質(zhì)課稅原則)成為爭議難點(diǎn)。部分案件反映出稅法與民法、商法等交叉地帶的法律適用沖突,亟待通過司法解釋或立法完善予以明晰。

- 處罰裁量權(quán)規(guī)范受到關(guān)注:針對稅務(wù)行政處罰的合理性審查案件占比約XX%,法院在尊重稅務(wù)機(jī)關(guān)裁量權(quán)的逐步加強(qiáng)對比例原則、過罰相當(dāng)原則的適用,推動(dòng)稅務(wù)處罰向更精細(xì)化、標(biāo)準(zhǔn)化方向發(fā)展。

- 數(shù)字化證據(jù)采納成為新特點(diǎn):隨著稅收征管系統(tǒng)升級,電子發(fā)票、在線申報(bào)記錄等數(shù)字化證據(jù)在訴訟中的采納率顯著提升,但與之相關(guān)的證據(jù)真實(shí)性、完整性審查標(biāo)準(zhǔn)也面臨新的挑戰(zhàn)。

三、法院裁判觀點(diǎn)與法稅互動(dòng)趨勢

2020年稅務(wù)行政訴訟的裁判結(jié)果中,稅務(wù)機(jī)關(guān)敗訴率約為XX%,主要敗訴原因集中于程序違法、證據(jù)不足及法律適用錯(cuò)誤。法院在裁判中體現(xiàn)出以下導(dǎo)向:

- 強(qiáng)化權(quán)利保障:注重保護(hù)納稅人的陳述申辯、聽證等程序性權(quán)利,對侵犯納稅人基本權(quán)利的行政行為依法撤銷或確認(rèn)違法。

- 促進(jìn)稅法統(tǒng)一適用:通過個(gè)案裁判明確稅法條款的具體含義,特別是在稅收優(yōu)惠政策解釋、反避稅條款適用等方面,為同類案件提供參考。

- 推動(dòng)執(zhí)法規(guī)范化:判決文書日益注重說理,對稅務(wù)機(jī)關(guān)的執(zhí)法依據(jù)、取證方式、裁量基準(zhǔn)等進(jìn)行深度評析,間接促進(jìn)了稅務(wù)執(zhí)法標(biāo)準(zhǔn)的統(tǒng)一與提升。

四、問題反思與對策建議

基于以上分析,當(dāng)前稅務(wù)行政訴訟仍存在以下待完善之處:一是部分領(lǐng)域稅法規(guī)定仍顯原則化,易引發(fā)適用分歧;二是稅務(wù)機(jī)關(guān)應(yīng)訴能力有待加強(qiáng),尤其在證據(jù)固定、程序合規(guī)方面需進(jìn)一步提升;三是數(shù)字經(jīng)濟(jì)帶來的稅收挑戰(zhàn)尚未在訴訟層面得到充分回應(yīng)。

為此,建議:

- 立法與司法層面:加快稅收法定原則落實(shí),推動(dòng)關(guān)鍵稅種立法完善;最高人民法院可通過發(fā)布指導(dǎo)案例、制定司法解釋等方式,統(tǒng)一稅務(wù)行政訴訟裁判尺度。

- 稅務(wù)機(jī)關(guān)層面:深化執(zhí)法規(guī)范化建設(shè),強(qiáng)化程序意識與證據(jù)意識;建立稅務(wù)爭議預(yù)警與調(diào)解機(jī)制,從源頭上減少訴訟增量。

- 納稅人層面:提升稅法遵從能力與權(quán)利意識,善用行政復(fù)議等前置程序,理性參與訴訟。

2020年稅務(wù)行政訴訟案件大數(shù)據(jù)折射出中國稅收法治化進(jìn)程的深化與復(fù)雜化。法稅研究不僅關(guān)乎個(gè)案正義,更是優(yōu)化稅收營商環(huán)境、推進(jìn)國家治理現(xiàn)代化的重要抓手。隨著智慧稅務(wù)建設(shè)與司法大數(shù)據(jù)應(yīng)用的融合,稅務(wù)行政訴訟研究將持續(xù)為稅收法治發(fā)展提供實(shí)證支撐與智力支持。

如若轉(zhuǎn)載,請注明出處:http://m.leafcoder.cn/product/59.html

更新時(shí)間:2026-06-17 21:38:17